增值税优惠的会计处理

文章发布于:2021-01-17 08:30:30

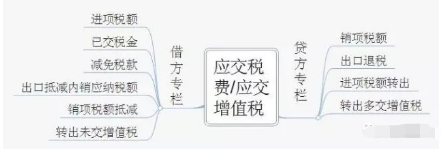

一、增值税有关的科目设置

(一)增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等二级明细科目。

(二)增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

(三)小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,不需要设置上述专栏及除“转让金融商品应交增值税”、“代扣代交增值税”外的明细科目。

二、增值税减免事项

目录

(一)小微企业免征增值税

(二)扣减增值税

(三)销售使用过的固定资产减征增值税

(四)加计抵减

(五)留抵退税

(六)抗疫免税优惠

(七)支持个体工商户复工复业减免增值税

(八)增值税即征即退税的会计处理

(一)小微企业免征增值税

1.税务处理

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

依据:《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)、《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)

2. 会计处理及案例解析

对于小微企业达到增值税制度规定的免征增值税条件时,应当按照《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,将有关应交增值税转入“其他收益”科目。即,小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入其他收益。

例:某物业公司是增值税小规模纳税人,本月取得物业费收入82400元。

借:银行存款/应收账款 82400

贷:主营业务收入/预收账款 80000

应交增值税 2400

本月不含税销售额80000元,不超过10万元,可以享受小微增值税免税优惠。

借:应交税费——应交增值税 2400

贷:其他收益/营业外收入 2400

(二)扣减增值税

1.增值税税控系统专用设备和技术维护费用抵减增值税额

根据22号文、《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财会(税)〔2012〕15号)、《国家发展和改革委员会关于降低增值税税控系统产品及维护服务价格等有关问题的通知》(发改价格〔2017〕1243号)规定, 企业购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的, 按规定抵减的增值税应纳税额, 一般纳税人借记 “ 应交税费—应交增值税 ( 减免税款) ” 科目 ,小规模纳税人借记 “ 应交税费—应交增值税” 科目, 贷记 “ 管理费用” 等科目。

例:甲企业系增值税一般纳税人,2019年2月首次购买税控盘200元,技术维护费280元,取得增值税专用发票。

(1) 购买时

借:管理费用 480

贷:银行存款 480

(2)抵减增值税应纳税额时

借:应交税费——应交增值税(减免税款) 480

贷:管理费用 480

2.退役士兵创业就业

根据《财政部、税务总局、退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)规定,自主就业退役士兵从事个体经营:按每户每年12000元为限额为限,最高可上浮20%(14400元,由各省确定),依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

企业招用,每人每年6000元,最高可上浮50%(9000元各省确定),按实际招用人数予以定额依次扣减增值税、城建税、教育费附加、地方教育附加和企业所得税优惠。

在扣减增值税时的账务处理为:

借:应交税费——应交增值税(减免税款)

贷:其他收益(或营业外收入)

3.重点群体创业就业

《财政部、税务总局关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)规定,重点群体从事个体经营:按每户每年12000元为限额为限,最高可上浮20%(14400元,由各省确定),依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

企业招用:每人每年6000元,最高可上浮30%(7800元各省确定),按实际招用人数予以定额依次扣减增值税、城建税、教育费附加、地方教育附加和企业所得税优惠。

在扣减增值税时的账务处理为:

借:应交税费——应交增值税(减免税款)

贷:其他收益(或营业外收入)

(三)销售使用过的固定资产减征增值税

1.税务处理

(1)小规模纳税人

①自2020年3月1日至12月31日,对湖北省以外其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。即:纳税义务发生时间在2020年3月1日至12月31日,享受减按1%征收率征收增值税,并按照1%征收率开具增值税发票,销售额=含税销售额/(1+1%)。

②减按2%征收:应纳税额=含税销售额/(1+3%)×2%,不得开具增值税专用发票

③放弃减税:应纳税额=含税销售额/(1+3%)×3%,可以开具3%征收率增值税专用发票。

(2)一般纳税人

①适用一般计税:应纳税额=含税销售额/(1+13%)×13%

销售自己使用过的2009年1月1日以后购进或自制的固定资产;或者 2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人销售自己已使用过的试点后购入或自制的固定资产:

②可选择简易计税

应纳税额=含税销售额/(1+3%)×2%,不得开具增值税专用发票;

放弃减税,应纳税额=含税销售额/(1+3%)×3%,可以开具增值税专用发票。

一般纳税人处置固定资产,可选择简易计税的情形有:

①销售自己使用过的2008年12月31日以前(或扩大抵扣范围试点前)购进或者自制的固定资产;

②纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产;

③增值税一般纳税人销售自己使用过的按规定(指专用于简易计税项目、免征增值税项目、集体福利或者个人消费)不得抵扣且未抵扣进项税额的固定资产;

④一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。使用过的固定资产,是指纳税人符合《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第二十八条规定并根据财务会计制度已经计提折旧的固定资产。”

⑤销售自己使用过的2013年8月1日前购入的应征消费税的摩托车、汽车、游艇。

2.会计处理

(1)将固定资产转入清理

借:固定资产清理

固定资产减值准备

累计折旧

贷:固定资产

(2)结转处置损益

借:银行存款/原材料/其他应收款等

贷:固定资产清理

应交税费——应交增值税(销项税额)【或应交税费——简易计税,小规模纳税人为:应交税费——应交增值税】

资产处置损益【或借记】

(3)2%与3%计算的差额

借:应交税费—简易计税

贷:其他收益

例:甲公司 2019 年 6 月出售给 乙公司 2010 年购买的已使用过的小汽车一部, 售价 103000 元, 原值 200000 元, 已提折旧120000 元。 甲公司给乙公司开具 3%征税率的增值税普通发票。

应纳税额=103000÷ (1+3%) ×2% = 100000×2% = 2000 元

若甲公司为一般纳税人

(1)清理固定资产净值

借:固定资产清理 80000

累计折旧 120000

贷:固定资产 200000

(2)清理收入

借:银行存款103000

贷:固定资产清理100000

应交税费—简易计税 2000(若甲为小规模纳税人,此处为应交税费—应交增值税 2000)

其他收益 1000

(3)结转固定资产清理净损益

借:固定资产清理 20000

贷:资产处置损益 20000

(四)加计抵减

1.税收政策

《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

《关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定,2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额(以下称加计抵减15%政策)。

2.会计处理

财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》规定,生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

例:某服务有限公司,是增值税一般纳税人,主营业务为居民日常服务业,兼营商品销售,适用加计抵减政策。2019年11月一般计税项目实现收入2000万元,销项税额为120万元,进项税额100万元,上月已抵扣并加计抵减的一批加热设备转为专门用于职工福利,本期进项转出10万元。企业上期留抵税额10万元,上期结转的加计抵减额余额15万元;简易计税项目销售额100万元(不含税价,对应成本未取得扣税凭证无进项税额抵扣),征收率3%。此外无其他涉税事项(包括暂不考虑需要按照简易计税销售额占总销售额的比例转出的不得抵扣的进项税额)。

解:加计抵减计算

1.计算本期可加计抵减额

(1)计提加计抵减额=当期可抵扣进项税额×15%=100×15%=15万元;

(2)调减加计抵减额:

①已计提后又进项转出的10×15%=1.5万元;

②当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=15+15-1.5=28.5万元

2.计算本期应纳税额

(1)抵减前一般计税应纳税额=120-100+10-10=20万元;

当期可抵减加计抵减额与一般计税应纳税额相比较:

抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。当期实际加计抵减额20万元,未抵减完的当期可抵减加计抵减额28.5-20=8.5万元,结转下期继续抵减。

(2)抵减后的一般计税应纳税额为0

加计抵减额余额=8.5万元

(3)简易计税项目:应纳税额=100×3%=3万元

(4)本期应纳税额合计=3万元。

增值税会计处理

1.实现收入时

借:银行存款等 2120

贷:主营业务收入 2000

应交税费——应交增值税(销项税额)120

2.进项抵扣时

借:应交税费——应交增值税(进项税额)100

贷:银行存款等 100

3.进项转出时

借:应付职工薪酬 10

贷:应交税费——应交增值税(进项税额转出)10

4.月份终了,将当月发生的应缴增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——应交增值税(转出未交增值税) 20

贷:应交税费——未交增值税 20

5.简易计税项目

借:银行存款等 3

贷:应交税费——简易计税 3

6.实际缴纳时

借:应交税费——未交增值税 20

应交税费——简易计税 3

贷:银行存款 3

其他收益 20

(五)留抵退税

1.税务处理

留抵退税是纳税人已缴纳但未抵扣完的进项税额进行退还。 《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)出台,规定从2019年4月1日起对于符合条件的纳税人,均有机会申请享受增值税期末留抵税额退税制度。 《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)规定了疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。

2.会计处理

参考《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税〔2011〕107号)第三条第二项规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出。收到退还的期末留抵时:

借:银行存款

贷:应交税费——应交增值税(进项税额转出)

例:甲省某医用物资企业被确定为疫情防控重点保障物资生产企业,该企业2019年12月期末留抵税额50万元,2020年1月销项税额150万元,进项税额160万元,上期留抵税额50万元,期末留抵税额60万元。

解析:根据8号公告规定,该企业属于疫情防控重点保障物资生产企业,名单由省级及以上发展改革部门、工业和信息化部门确定,对企业的纳税信用级别未做要求,可全额退还其2020年1月1日以后形成的增值税增量留抵税额,不需要计算进项构成比例,也不受《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《关于明确部分先进制造业增值税期末留抵退税政策的公告》( 财政部 税务总局公告2019年第84号)关于留抵退税条件的限制,可以在2月份完成1月所属期申报后,对1月份新增的增量留抵税额60-50=10万元向主管税务机关申请退还增量留抵税额。

借:银行存款 10

贷:应交税费——应交增值税(进项税额转出)10

(六)抗疫免税优惠

1. 税务处理

① 对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

②对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

依据:《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)

③单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

依据:《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)

2. 会计处理含案例解析

例1:甲公司2020年1月通过公益性组织向某医院捐赠了自产防护服一批,该批产品公允价值100万元,生产成本80万元(已考虑进项税额转出)。

解:根据《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)规定,自2020年1月1日起(截止日期视疫情情况另行公告),单位将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

借: 营业外支出 1130000

贷:库存商品 1000000

应交税费——应交增值税(销项税额)130000

对于当期直接减免的增值税,企业应当根据《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,借记“应交税金——应交增值税(减免税款)”科目,贷记“其他收益”科目。

借:应交税费——应交增值税(减免税额)130000

贷:其他收益 130000

根据《中华人民共和国增值税暂行条例》第十条第一项规定,用于免征增值税项目的购进货物进项不得抵扣。

借: 营业外支出

贷:应交税费——应交增值税(进项税额转出)

例2:乙公司为餐饮企业,系增值税一般纳税人,2020年2月份取得销售收入106万元。纳税人已申报抵扣的进项税额中属于免税项目对应的进项税额50万元。

解析:根据《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)规定,乙公司提供餐饮服务取得的收入免征增值税。

借:银行存款 1060000

贷:主营业务收入 1000000

应交税费——应交增值税(销项税额)60000

借:应交税费——应交增值税(减免税额)60000

贷:其他收益 60000

同时根据《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第二十七条第一项规定,用于免征增值税项目的进项税额不得从销项税额中抵扣,第二十九条规定,适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,主管税务机关可以按照上述公式依据年度数据对不得抵扣的进项税额进行清算。

借 :主营业务成本 500000

贷:应交税费——应交增值税(进项税额转出)500000

(七)支持个体工商户复工复业减免增值税

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)和《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)规定自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

会计处理:

湖北地区小规模纳税人:

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:应交税费——应交增值税(减免税额)

贷:其他收益

湖北省外小规模纳税人:

借:银行存款/应收账款

贷:主营业务收入(销售额=含税销售额/(1+1%))

应交税费—应交增值税(主营业务收入×1%)

(八)增值税即征即退税的会计处理

收到即征即退款时

借:银行存款

贷:其他收益

详见:即征即退思维导图

例:某软件公司,系增值税一般纳税人,符合增值税即征即退条件,2020 年 5 月,销售其自行开发生产的软件产品,销售额为100万元(不含增值税),当月购进原材料80 万元,可抵扣的进项税额为 8 万元。

1.购进材料时 :

借 :库存商品 80

应交税费——应交增值税 (进项税额) 8

贷 :银行存款 88

2.销售自产软件产品时,确认销售收入并结转相关成本时 :

借 :银行存款 113

贷 :营业收入 100

应交税费——应交增值税 (销项税额) 13

借 :主营业务成本 80

贷 :库存商品 80

3.月末转出未交增值税时 :

借 :应交税费——应交增值税 (转出未交增值税) 5

贷 :应交税费——未交增值税 5

4.实际申报缴纳增值税时 :

借 :应交税费——未交增值税 5

贷 :银行存款 5

5.收到增值税即征即退款时:

即征即退税额=当期该产品增值税应纳税额-当期该产品销售额×3%=5-3=2

借:银行存款2

贷:其他收益 2